张春 : 【新浪财经】如何提高直接融资比重?

张春 : 【新浪财经】如何提高直接融资比重?

10月19日,新浪财经发布上海交通大学上海高级金融学院金融学教授、执行院长张春的观点文章,他在文章中指出金融体系和金融机构的改革,对于中国下一步的经济转型和企业创新非常重要。尤其需要积极探索依靠大数据为信用基础的服务性行业贷款模式。

张春:如何提高直接融资比重?

习近平总书记今日在十九大报告中指出,中国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,建设现代化经济体系是跨越关口的迫切要求和我国发展的战略目标。为了实现上述整体目标,习近平在报告中提出,中国需要深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。需要健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革。需要健全金融监管体系,守住不发生系统性金融风险的底线。 针对提高直接融资比重,促进多层次资本市场健康发展等金融改革的重要方向,要解决中国经济里一些很重要的结构性问题,例如投资过高、杠杆高、消费不足、创新少、劳动相对于资本收入减少,服务业的发展等,就必须解决轻资产企业融资难的问题。金融体系和金融机构的改革,对于中国下一步的经济转型和企业创新非常重要。尤其需要积极探索依靠大数据为信用基础的服务性行业贷款模式;以及加大中国A股的市场化改革,用新的方法和股权结构进行融资。

我与陈凯迹、Waggoner、查涛等几位美联储学者总结发现:

1.投资对产出的比值从1990年代以来有大幅上升;与此同期消费对产出的比值有大幅下降;

2.劳动收入占总收入的比率从1990年代后也有明显的下降;

3.重工业资本总量对轻工业资本总量的比值从1990年代以来也有大幅上升;

4.重工业增加值对轻工业增加值的比率从1990年代后也大幅上升;

如何解释这些长期趋势的典型事实?

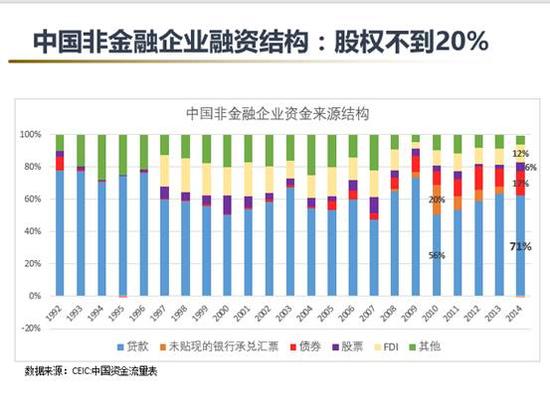

中国企业过度地依赖商业银行的贷款融资,让拥有有形资产做抵押的重工业和有国家担保的企业更容易获得资金,因此投资也过多地进入重资产的企业,使得轻资产的企业(往往是偏服务性的、创新型的、和运用更多人力资本的企业)较难获得资金,发展较慢。这些事实直接导致了中国重工业资本总量对轻工业资本总量的比值从1990年代以来大幅上升,同时也使得重工业增加值对轻工业增加值的比率从1990年代后大幅上升。

同样,投资的增加造成了劳动者收入比重的下降,并与消费不足相辅相成,从而造成了投资与消费、投资与劳动收入的弱相关性。与海外的情况完全不同的是,中国从1990年代末期开始,投资和消费的相关性、投资和劳动收入的相关性都很弱甚至出现负相关。

上述多个问题的重要根源是中国只有重资产企业和有政府担保的企业才能获得融资。

从近几年来看,消费增速有较大下降(从几年前的20%左右降到10%左右);净出口的总量在前两年大幅减少后仅在最近几个月略有增加;而总投资增速从几年前的25%下降到现在的9%;民间投资增速下降很多;而国有投资增速虽然去年上升到20%以上,但2017年也在下降。

问题可能不是在需求端,而在目前的供给结构下,有些供给过剩,有些供给还不足,现有的供给端结构需要转型。而增长机会来自哪里?就在包括金融业在内的服务业。

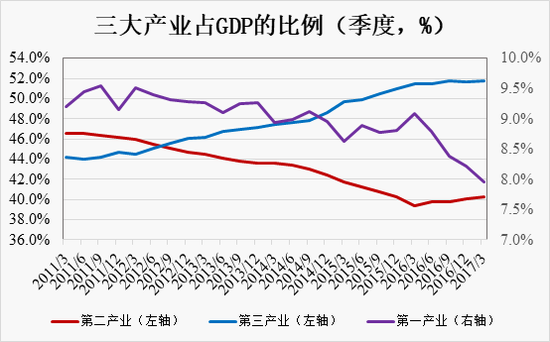

注:此占比是根据季节性调整后名义GDP计算的 数据来源:CEIC,宏观金融研究中心

作为第三产业,其主要的机会在卫生、教育、房地产服务、租赁和商业服务、科技和技术服务、文化体育等人力资本偏重的行业。而这些行业的发展和政府放权和体制改革有非常重要的关系这些行业也是人力资本比较重要(轻资产)的行业。目前中国第三产业占GDP的比率只有52%左右,大大低于发达国家70%-80%的水平。 作为中国轻资产(第三产业)中唯一非劳动密集型的领域,金融业对上述行业的服务明显落后。虽然我国金融服务业的总量已经超过美国,但是服务质量较差。

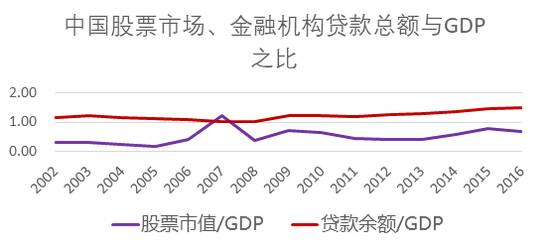

中国金融过去这几年的发展非常快,其实是一种畸形的发展,主要依赖于固定收益的产品,依靠了国家信用,利用刚性兑付进行了发展,这种发展具有巨大风险。

数据来源:U.S. flow of funds, SIFMA, World Bank, St. Louis Fed

数据来源:CEIC

如何解决轻资产企业融资难的问题? 其一,要积极探索依靠大数据为信用基础的服务性行业贷款。包括一些新兴的中国的金融企业,腾讯和阿里巴巴、蚂蚁金服等,已经开始通过一些大数据,而不是完全抵押、担保的模式,给一些好的或者有潜力的中小企业,进行服务性行业贷款,这个要积极探索。传统的完全抵押担保形式太偏重于重资产的行业。

其二,要大力地推动股票公募市场的改革和发展。这里又有几个方向,一要培育长期的机构投资者,尤其是养老金和保险。中国现在的投资者,包括机构投资者太短视。又有很多的散户,不是完全理解股市投资的规律,所以要鼓励这些长期的机构投资者参与。二要减少行政干预,放宽股市上市的标准。大家知道高科技企业,不一定要盈利就可以上市,或者盈利的标准可以放宽一点。 第三要加大对信息造假的处罚力度,因为中国有时候管的严,是因为有一些不法分子在,所以一定要加大处罚的力度。最后一点,要探索员工持股的非标准股权结构,包括同股不同权的结构。让同股不同权的企业,比如说在战略新兴板上市,这些可以先不对散户开放,只对机构投资者,或合格的投资者,甚至境外的投资者开放。

学术活动

more >>04.17

2024

04.12

2024

期刊论文

more >>

就业中心

就业中心

国际交流

国际交流

教务管理

教务管理

资料下载

资料下载

联系我们

联系我们

网站地图

网站地图