陈欣 : 【新浪财经】如何对小米公司进行估值?

陈欣 : 【新浪财经】如何对小米公司进行估值?

5月7日,新浪财经发布上海交通大学上海高级金融学院教授陈欣的观点文章,在陈欣看来,小米的商业模式较为独特,尽管2017年成长较快,但未来兑现与其估值匹配盈利水平的风险依然较大。

如何对小米公司进行估值?

在创办八年后,小米集团于2018年5月3日向港交所提交了上市申请,有望成为香港“同股不同权”上市的第一家新经济公司。按照招股说明书,假设可转换可赎回优先股全部转换为B类普通股,截至2017年末小米已发行6.7亿股投票权为10倍的A类股和14.2亿股B类普通股,总计20.9亿股。其中,执行董事、董事会主席兼首席执行官雷军持有4.3亿A类股份和2.3亿股B类股份,共占已发行总股本的31.4%,联合创始人、总裁林斌持有2.4亿股A类股份和3912万股B类股份,共占比13.3%。雷军的投票权超过50%,对小米形成实际控制。

据媒体估计,小米的IPO估值可达1000亿美元,超过其2014年融资时450亿美元估值的一倍以上。即使考虑到ESOP员工持股计划期权池的影响,B类普通股的价值也将在40美元/股之上。

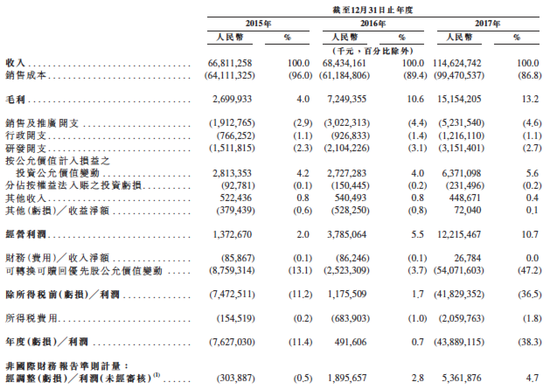

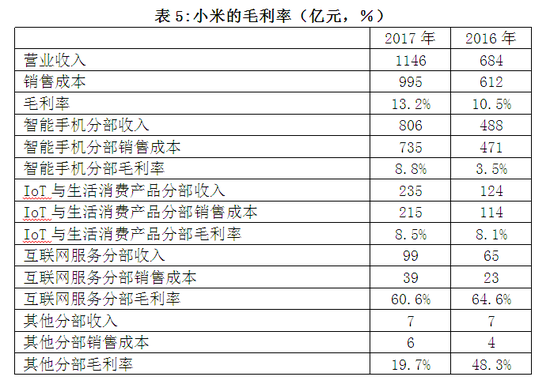

招股说明书中,2017年小米的营业收入为1146.2亿元,较2016年增长67.5%,但由于可转换可赎回优先股公允价值增加540.7亿元导致公司在2017年亏损438.9亿元。优先股公允价值变动导致的亏损产生于国际会计准则(IFRS)对优先股估值上涨的会计处理,并非实际亏损,而且在上市时优先股会自动被转换成普通股,此类亏损在上市后的下一个年度就不会继续。因此,小米希望强调扣除优先股等因素影响后实现的122.1亿元经营利润。

为了避免投资者受一次性损益的干扰、更好地理解公司主营业务的发展情况,许多公司还披露Non-IFRS利润,将非现金损益和一次性损益的影响剔除。小米在2017年亏损基础上加回优先股增值的影响、9.1亿元以股份为基础的薪酬费用、无形资产摊销的影响,并减去57.3亿元投资公允价值增益净值,得出53.6亿元经调整non-IFRS利润,较2016年的19亿元增长了182%。小米1000亿美元的估值为该利润指标的118倍。

然而,小米这样的互联网公司采用期权等股权激励措施已成为常态,股权激励费用并非一次性费用。而且,员工的股权激励费用尽管以非现金形式存在,但会对未来公司股权带来摊薄,对股价具有长期负面影响。因此,在计算小米的核心利润时,仍应将股权激励费用扣除。这样的话,小米2017年的核心净利润应该是44.5亿元,在1000亿美元的估值下对应于143倍的市盈率。

激励费用会计处理合理吗?

小米于2011年5月开始建立股权激励计划,向员工、董事和顾问授予以股份为基础的薪酬奖励。据披露,截至最后可行权日期,小米授出可认购共2.4亿股每股面值为0.000025美元的B类股份的购股权及受限制股份单位。截至2018年3月31日,有5500名小米员工持有以股份为基础的奖励。但小米给员工发放大量期权的做法也引发了质疑,公司是否在上市前通过压低工资但增加期权来粉饰业绩?

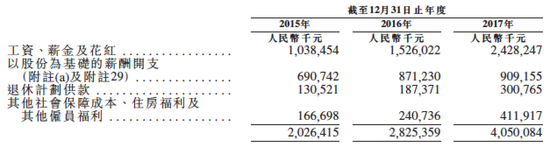

招股说明书披露小米以股份为基础的薪酬开支已经被分摊至对应年份的销售及推广开支、行政开支、以及研发开支中。表2显示小米在2015-2017年期间给员工的薪酬及福利开支分别为20.3亿元,28.3亿元和40.5亿元。而以股份为基础的薪酬开支则分别为6.9亿元,8.7亿元和9.1亿元,占员工薪酬及福利开支的比例为34.0%,30.8%和22.5%。这说明小米在早期为了增强对优秀员工的吸引力倾向于多给股权激励,而在临近上市的2017年反而授予较少。以此数据来看小米的会计处理方式合理。

激励费用怎么算?

具体来看,小米有三类股权激励手段。

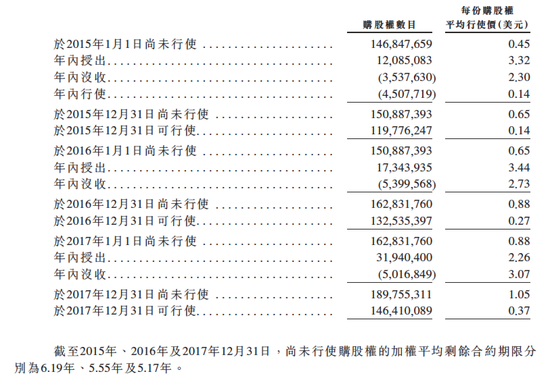

第一类是期权。表3显示小米在2015年以3.32美元的平均行权价授予了1209万份购股权,在2016年以3.44美元的平均行权价授予了1734万份,在2017年则以2.26美元的平均行权价授予了3194万份。而根据行权价格、当时股票的公允价值、无风险利率、预期波幅和预期年期等指标,通过Black-Scholes期权定价模型可以计算出期权价值。但当时股票的公允价值计算方式不详。公司披露2015-2017年度小米授出期权的加权平均公允价值分别为10.35美元、10.78美元和16.33美元。由此可以计算出每年授予期权的总价值,并在服务期内各年摊销对应期权激励费用。

表3:小米员工的期权表3:小米员工的期权

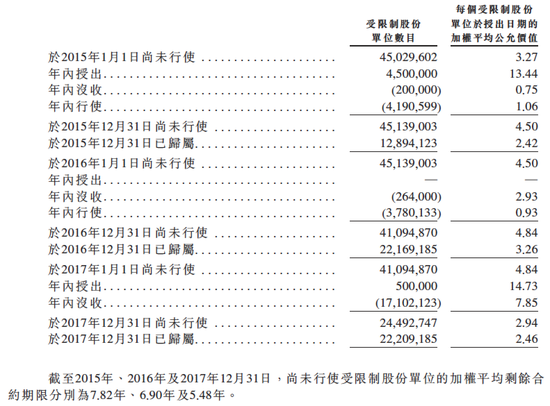

第二类是限制性股票。表3显示小米在2015年以13.44美元的加权平均公允价值授予了450万股受限制股份,在2017年以14.73美元的平均价仅授予了50万股。同样,股票授予价格与当时股票的公允价值之间的差额也要被分摊至对应服务年份的费用中。

第三类是只针对部分被邀请员工参与的小米发展基金。如果员工在投资后的五年内离职,仅能收取初始投资的本息。如能待满五年,可成为基金权益持有人。此后离职时可要求小米按公允价值回购股份。在2015-2017年期间,在小米利润表中确认的相关费用分别为6910万元,5737万元和1.0亿元。

截至2017年末,小米未行权的期权为1.9亿份,平均行权价为1.05美元;其中可行权的期权有1.5亿份,平均行权价为0.37美元。小米已解锁的限制性股票为2221万股,平均买入价格为2.46美元;未解锁的股票有2450万股,平均成本为2.94美元。

如果按照40美元每股的IPO价格来测算,仅期权将可给员工带来74亿美元的收益。而限制性股票如能全部解锁,又能给员工带来约14亿美元的回报,将在小米员工中创造出大量千万富翁。而这些给员工的回报仅在小米的费用中得到了小部分体现,这主要是由于公司股票的公允价值得到迅速提升所致。

授予雷军6400万股票的激励费用应如何摊?

小米披露2015年至2017年这三年期间其董事酬金均为零。如果小米的董事们不需从薪酬方面获取回报,可降低公司的管理费用,这对公司当然是好事。但事实似乎并非如此。

2018年4月2日,小米向雷军控制的Smart Mobile Holdings按0.000025美元发行了约6400万股B类普通股,作为雷军对小米所作贡献的回报。公司披露将导致2018年二季度和全年有大额以股份为基础的薪酬开支。以40美元的价格来测算,这笔酬金的价值约为25.6亿美元,按照当前汇率约合人民币162.8亿元。且不谈公司在上市前授予雷军如此巨额薪酬是否合理。

如果是为了回报雷军对小米所作的贡献,那么按照会计收入费用的配比原则,此笔费用应该体现在前几年的股权激励费用中,与此前的小米营业收入对应。小米将费用推迟体现在上市后的做法大大低估了上市前的高管薪酬费用,将误导投资者对公司真实盈利能力的判断。

2010年至2014年期间小米的营业收入加起来也就1000亿元左右,如果按照过去八年小米的营收来分摊,大约70%会分摊在过去三年中,而其中仅2017年就要分摊30%以上,对应50亿元左右的股权激励费用。

如果小米将此笔股权激励费用在2018年一次摊销,可避免对今后公司业绩带来长期负面影响。但公司也可能以较低的股票公允价值来计算激励费用,以避免对2018年业绩造成过大冲击。

小米应如何估值?

小米将自身定义为以手机、智能硬件和IoT(物联网)平台为核心的互联网公司。

小米董事会通过决议将整体硬件业务,包括智能手机,IoT及生活消费产品的税后净利润率的上限设为5%。其目的是通过硬件产品带来互联网业务的获客,打造小米生态圈。2017年小米的整体毛利率仅为13.2%,硬件产品的毛利率均不到9%,主要依赖毛利率高达60.6%的互联网服务带来未来利润的增长空间。

对比起来,苹果公司已构建类似生态圈,毛利率和净利率分别高达38.3%和21.6%,但仍主要通过iPhone,iPad和Mac等硬件盈利,其2018年中报中iTunes软件及服务营业收入占比仅为11.82%。

小米的商业模式较为独特,尽管2017年成长较快,但未来兑现与其估值匹配盈利水平的风险依然较大。对小米的估值可根据其各分部的数据与同行业巨头进行对比进行。然而,投资者同时还应考虑股权激励费用对核心盈利能力带来的长期影响。此外,小米在上市前授予雷军价值可达160亿元以上的股权薪酬,也提醒投资者重视“同股不同权”构架下内部人控制导致外部股份价值折让的问题。

学术活动

more >>04.26

2024

04.17

2024

04.12

2024

期刊论文

more >>

就业中心

就业中心

国际交流

国际交流

教务管理

教务管理

资料下载

资料下载

联系我们

联系我们

网站地图

网站地图